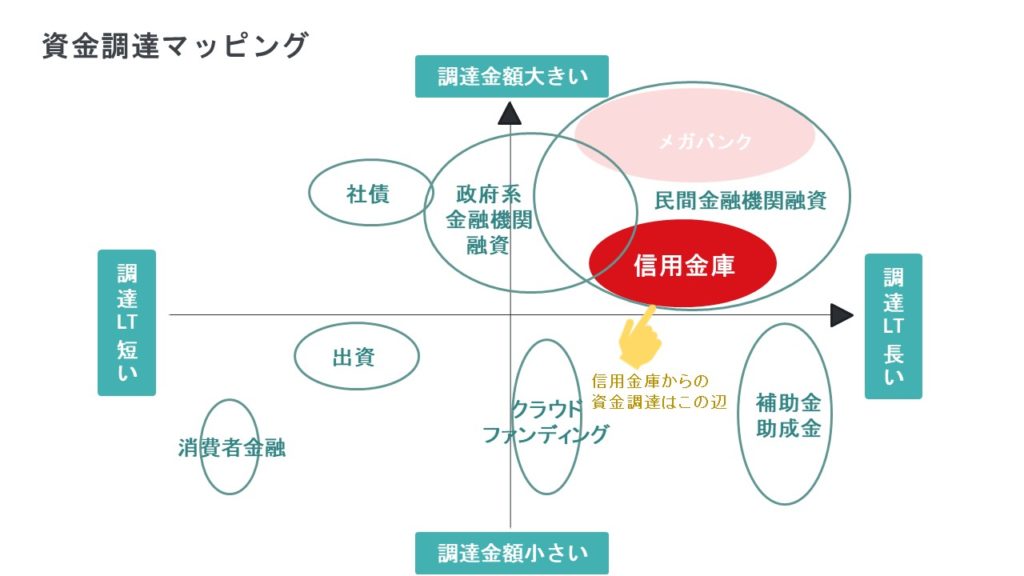

中小企業の資金調達でもっともメジャーなのは金融機関からの資金調達です。

創業時、事業拡大時、事業再生時などあらゆる会社の成長ステージにおいて「資金」は経営者の悩みの中心になることが多いと思います。

そのようなときに頼りしたいのが金融機関です。

今回は金融機関との信頼関係を築くためのポイントをご紹介します。

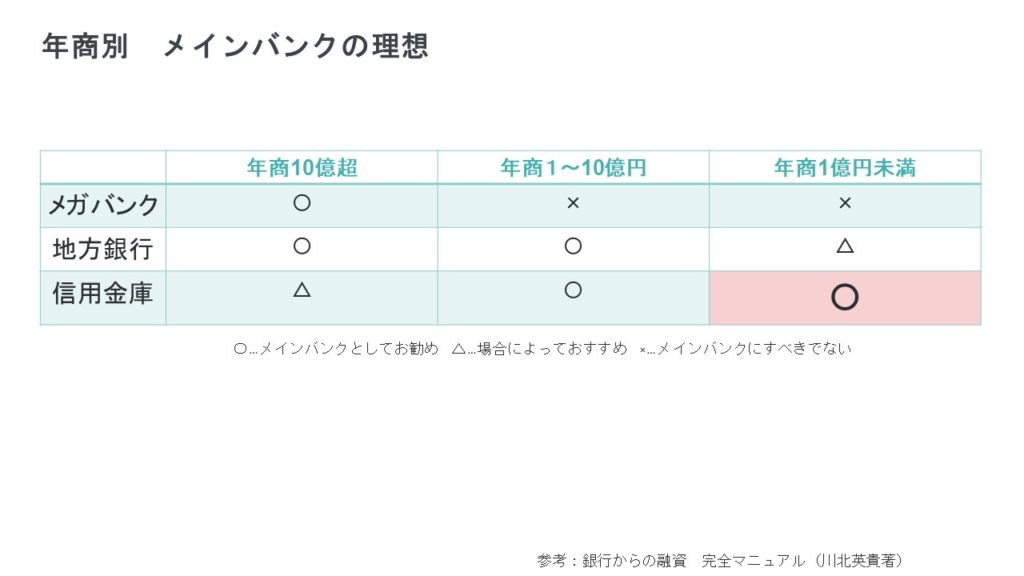

年商1億円未満は信用金庫

どの金融機関から融資を受けるかは経営者の意志を反映すべきですが、おおよその目安があります。

それは企業規模や事業内容です。

地域密着のビジネスで年商1億円未満であれば近隣に店舗がある信用金庫を選ぶと良いです。

金融機関の担当者と経営者双方の訪問頻度は意外に高く、金融機関選びにおいて「店舗の近さ」は重要なファクターです。

私の印象ですが、信用金庫には地元愛が強く、補助金の申請方法・ビジネスマッチングなど親身に対応してくれる担当者が多いです。

取引銀行が決まっていない中で制度融資で信用保証協会にご相談される場合、信用保証協会はおそらく近隣の信用金庫をご紹介されることが多いのではと思います。

事業計画書を作って提出すべし

融資相談の際に金融機関に提出するものは次のものです。

このうち『経営計画書』については金融機関から提出を要求されないケースがあるかもしれませんが、次の理由により、私は提出すべきと考えています。特に決算書の内容が良くない場合は必須です。

- 金融機関にとって最も大切なのは、貸したお金をきちんと返してもらうこと

- 万が一事業がうまく行かなかった場合でも、お金を返してもらえるのかを金融機関は知りたい

- 決算書からも有価証券・使われていない土地などの返済余力はあるか、広告宣伝費などの経費削減の余地はあるか、事業としてどの程度の利益・キャッシュを見込めるかはわかりますが、決算書から今後の見通しはわからない

- 経営者が会社の今後の成長をどう考えているのか、どのような施策で成長を実現しようとしているかを表したものが『経営計画書』

メインバンク選びは計画的に

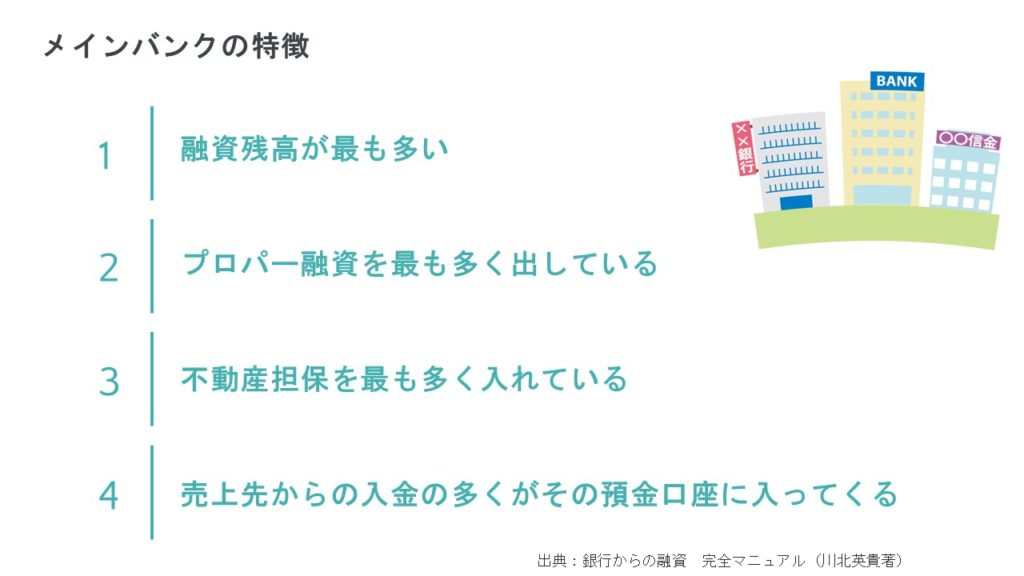

「メインバンク」とは企業が銀行と取引していく上で最も利用頻度の高い銀行のことです。

「メインバンク」=「融資残高が最も多い銀行」と思われがちですが、メインバンクかどうかは融資残高のみでは決まらず、次のような点で総合的に決まります。

メインバンクは企業から指定してできるものではなく、融資を積極的に行ってくれる銀行の融資残高が多くなり、結果として「メインバンク」になるということが多いようです。

経営者としては自社を高く評価し、いざというときに支援してくれる銀行を「メインバンク」と(心の中で)決めて、融資だけでなく、売上入金、口座振替、振込など、意識的にその銀行との取引を増やしていくと良いでしょう。

メインバンクとしても、取引を集めてもらうことで、融資先の売上や仕入れの状況、資金繰り状況を把握しやすいというメリットがあります。

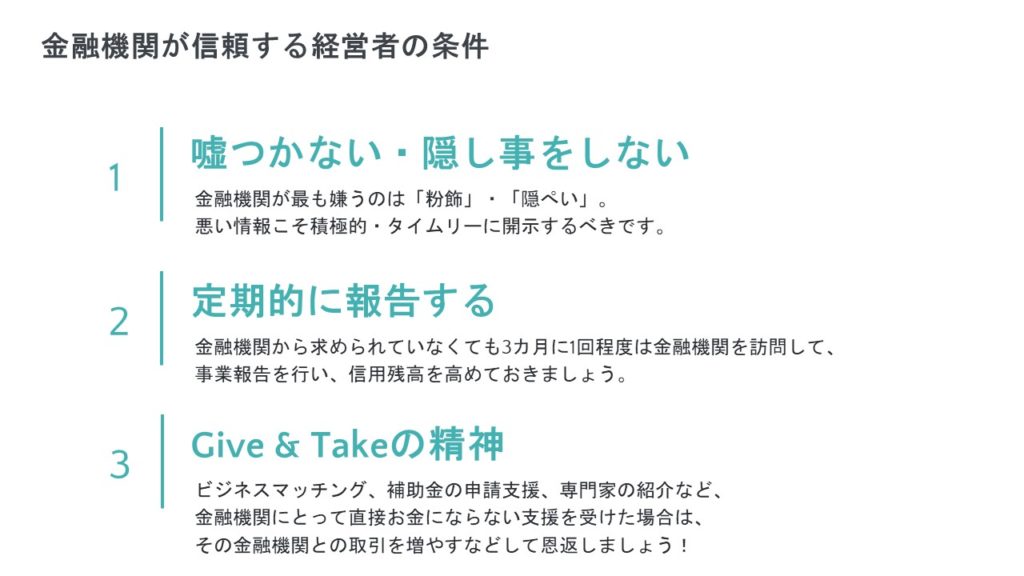

人として正しいことをする

金融機関の担当者も人です。最後は人と人との関係が物を言います。

経営者としては人として信頼してもらい、いざという時は金融機関の担当者に「何とかしてあげたい」と思ってもらえる関係性を築くことが大事です。